A medida que se va popularizando la RSE, se va

corrompiendo el concepto. Centenares de expertos tienen que escribir

sobre el tema. Se crean medios de comunicación (sitios de internet, blogs,

etc.) dedicados a la RSE. Los medios existentes, en particular periódicos y

revistas, se sienten forzados o por lo menos atraídos a considerarlo, porque

está de moda. Los consultores y las

empresas de consultoría deben inventar nuevos nombres o variantes para poder parecer

que están agregando valor, que son innovadores. Instituciones públicas y

privadas quieren aprovechar la popularidad del asunto para atraer atención y se

crean instituciones, premios, rankings, calificaciones, etc. sobre las empresas

o individuos “más responsables” (como un ejemplo de la corrupción del concepto ver

mi artículo Premios

de RSE a dirigentes: ¿De qué? ¿Qué valor agregan?).

ADVERTENCIA: Querido lector

este es uno de mis artículos didácticos extensos, toma tiempo.

Los que hemos querido promover el comportamiento

responsable en las empresas pretendemos que sea más conocida. Lamentablemente con ello ha

surgido el riesgo, muy real, de su “superficialización”, de su banalización. A

medida que más personas, medios e instituciones se involucran, mas superficial

se hace su consideración. Lo “mal

aprenden” un día y pretenden ser expertos al día siguiente. La cantidad conspira

contra la calidad. Y en los medios

académicos sucede todo lo contario, donde para poderse distinguirse de las

investigaciones ya publicadas se debe escribir algo nuevo, forzando la

producción de investigaciones cada vez más

esotéricas [1]. Los que trabajan dentro de las empresas para

mejorar su responsabilidad se encuentran entre lo banal y lo esotérico y deben crearse

su propia disciplina, en especial en las empresas más avanzadas.

La popularidad de

la RSE está llevando a dos tendencias no muy favorables a su adopción e

implementación por parte de las empresas.

Por una parte, la trivialización en los medios de gran difusión y por

otra la abstracción en los medios académicos.

Las empresas necesitan conocimientos

rigurosos pero prácticos. En este artículo, dirigido a los que

ejercen, analizamos las consecuencias de esa banalización sobre la

responsabilidad en la gran mayoría de las empresas. También analizamos la situación en las

empresas más avanzadas. Y otro artículo hemos analizado el caso opuesto de la abstracción de las investigaciones

académicas. [2]

I.

Deconstrucción de la RSE

La banalización de la RSE ha conducido a la

corrupción del concepto y lo ha reducido de un modelo de gestión empresarial integral

a un conjunto de acciones en temas sociales y medioambientales, muchas veces

aisladas y esporádicas,

que han llevado a muchas empresas a creer que asumir su responsabilidad ante la

sociedad es “hacer cositas”. Ante la

complejidad de esa responsabilidad muchos medios y expertos, en aras de

explicarla y facilitar su implementación, la han simplificado y han recurrido a

la tipificación de actividades. Con esta

simplificación se ha estimulado la confusión y por mirar los componentes se ha perdido la visión del conjunto. Missing

the forest for the tres, los árboles impiden ver el bosque

En la mayoría de los casos se le reduce a un

conjunto de actividades calificadas en tres grandes categorías; Ambientales,

Sociales y de Gobierno corporativo, lo que se conoce también como las siglas ASG (en inglés: ESG, Environment, Social, Governnace). Esta tipificación es común en las agencias

calificadoras de riesgos, en los análisis de inversiones, en la producción de

informes de sostenibilidad, en los cuestionarios para la autoevaluación de la

RSE (ver Guías

para la Responsabilidad Social en las PyMEs: Efectividad de las herramientas de

autoevaluación). Esta tendencia generalizada a llevado a

considerar la RSE como un conjunto de actividades incluidas en una lista de

control.

II.

Reduccionismo contraproducente

Esto lleva al reduccionismo de la RSE. Hay varias definiciones

de “reduccionismo” que permiten explicar claramente el problema de la

concepción popular de la RSE:

“Reduccionismo: la posición intelectual que asegura que entidades complejas

no forman nada que vaya más allá de la suma de sus partes —las partes que

forman el todo, estudiadas en sí mismas, dan la explicación de la entidad o

sistema complejo.”, o

bien

“El reduccionismo es el enfoque filosófico

según el cual la reducción es necesaria y suficiente para resolver diversos

problemas de conocimiento.”, y

“Simplificación

excesiva de lo que es complicado”.

La suma de las actividades a las cuales se ha

reducido la RSE no constituye la responsabilidad social de la empresa ante la

sociedad. Esta responsabilidad “va más allá de la suma de sus partes”, las

partes no son “suficientes para resolver su conocimiento”, y es una

“simplificación excesiva”. Esas

actividades son sólo algunas manifestaciones de esa responsabilidad que podemos

llamar genéricas. Genéricas en el sentido de que pretendiendo

que las actividades sean de aplicabilidad universal, para todo tipo de

empresas, se tiende a reducir a una serie de actividades supuestamente comunes

en todas las empresas, por ejemplo, emisiones de gases de efecto invernadero,

consumo de agua, medidas de reciclaje, igualdad de género, empleo de

poblaciones menos favorecidas, beneficios sociales, códigos de ética, etc., alrededor

de las cuales giran sus informes de sostenibilidad.

Este reduccionismo tiene varias consecuencias

negativas para la empresa y la sociedad: Primero, se desvirtúa

la verdadera responsabilidad social de la empresa al reducirla a prácticas

individuales independientemente de la congruencia con su estrategia empresarial;

y, segundo lleva a las empresas a

invertir recursos en actividades, independientemente del impacto que puedan tener

en la sociedad y en su situación. La estrategia termina siendo dictada por

una lista de actividades que estimula a las empresas a “hacer de todo un poco” para no parecer que tiene omisiones, en contraposición a la lógica empresarial de

que las empresas deben ejercer su responsabilidad de acuerdo a sus capacidades,

sus impactos en la sociedad y en la empresa y las demandas de sus stakeholders críticos, entre otros

aspectos (para mayores detalles ver Materialidad:

12 principios básicos y una metodología para la estrategia de RSE. Ia.

Parte y IIa.

Parte).

La gran mayoría de

las empresas operan bajo este esquema reduccionista, pero es de destacar que

hay excepciones y algunas empresas y medios más avanzados logran ir más allá de

meras actividades sueltas y operar desde el conjunto. Analizamos esto en el Apéndice a este

artículo.

III.

El conjunto es superior a la suma de las

partes

1.

Responsabilidades específicas

Pero lo más

importante es que este conjunto no representa el todo. Se omiten, en mayor o

menor grado las responsabilidades que

podríamos llamar específicas, de cada caso particular, no tipificables en

las listas universales y también una

serie de factores, que constituyen una envolvente, que están por encima de

las actividades genéricas y específicas que producen la sinergia para que la RSE sea mayor que la suma de las actividades

“responsables” y tenga efectividad. Varios

ejemplos nos permitirán ilustrar las responsabilidades específicas:

instituciones financieras, organizaciones de la sociedad civil, los medios de

comunicación y empras de bebidas alcohólicas.

La envolvente la

consideraremos más adelante.

¿Cuál es la

responsabilidad ante la sociedad de las

instituciones financieras? Todas

pueden y deben llevar a cabo las actividades responsables genéricas que les

sean pertinentes (medio ambiente, comunidad, empleados, etc.). Pero para estas empresas lo más crítico son

las responsabilidades específicas. Una institución financiera suele tener

capacidades muy superiores a las de sus clientes, que generalmente son poco

versados en temas financieros, están en una relación muy asimétrica, de allí

que las responsabilidades específicas se refieran a no aprovecharse de esta

asimetría. Sus responsabilidades

específicas pueden tener un impacto social muy superior a las genéricas: Los productos responsables, adecuados a las

necesidades y capacidades de los clientes, no abusos del cliente y su

educación financiera. Los grandes

volúmenes de recursos que manejan hacen que puedan tener un elevado impacto a través de las inversiones

y préstamos en proyectos y actividades que contribuyan al desarrollo de la

sociedad, responsablemente. Por otra

parte, tienen la responsabilidad de

buscar la máxima eficiencia operativa y financiera para no traspasar los costos

al ahorrista en forma de menores tasas y a los prestamistas en forma de mayores

tasas de interés (margen de

intermediación). Sería de esperar que la competencia entre instituciones

llevara a una equiparación de los márgenes, pero la práctica ello no sucede. Es posible pero complejo cambiar de

institución financiera. Dado los grandes volúmenes que manejan, los elevados

sueldos y la suntuosidad de muchas oficinas esto puede ser menospreciado. Y estas instituciones tienden a tomar grandes riesgos porque con ello vienen grandes

rendimientos para los dirigentes y accionistas (sueldos, bonos y dividendos),

pero si producen quebrantos, los costos son absorbidos por los gobiernos y traspasados a las sociedad, en forma de mayores

impuestos o menos servicios (para no alargarnos remitimos al lector al

artículo ¿Cuál

es la responsabilidad social de las instituciones financieras?). Y estas responsabilidades,

generalmente omitidas de las listas, van mucho más allá de las responsabilidades genéricas para toda

empresa sobre los empleados, comunidad, medio ambiente, etc.

Como otro ejemplo

consideremos una organización de la

sociedad civil, por ejemplo, una que intermedia fondos de donaciones para colocarlas

en proyectos de bienestar social. La ejecución de su mismo mandato parece que

ya descargara su responsabilidad ante la sociedad. Como en el caso anterior también tendrá

responsabilidades genéricas, pero aquí también las críticas son las específicas,

referidas a la ejecución de su mandato. Su mayor responsabilidad, como en las

instituciones financieras, es la efectividad y eficiencia en la intermediación

de los recursos. Tienen la responsabilidad

de seleccionar proyectos que contribuyen efectivamente al bienestar de la sociedad,

que sean socialmente responsables en todo sentido, que sean ejecutados

eficientemente y deben rendir cuentas con responsabilidad (accountability y transparencia) por sus actividades. No basta con presumir de la cantidad de recursos

obtenidos y colocados, lo que cuenta es la calidad y el impacto de sus

actividades. Estas responsabilidades suelen ser desatendidas en estas

instituciones, primero por pensar que les basta con hacer el bien, y segundo

que no suelen ser los mejores ejemplos de gestión de escasos recursos y de

proyectos, no suelen ser sus puntos fuertes.

En estas instituciones su

responsabilidad es hacer el bien lo más efectiva y eficientemente posible,

lo que tampoco suele aparecer en las listas de actividades genéricas.

Los medios de comunicación también tienen sus responsabilidades

genéricas, con mayor o menor énfasis en algunas de las actividades, por ejemplo,

el medio ambiente será un tema más relevante para la prensa escrita (papel,

tinta, combustible) que para la electrónica.

Y también tienen responsabilidades específicas que suelen no estar en

las listas. Dado su poder de influencia,

deben ser responsables en la obtención, procesamiento

y diseminación de información veraz, de información que el público necesita

conocer, ser políticamente imparciales (cada vez menos factible), distinguir el

análisis de las opiniones, tratar de educar al público sin pretender

manipularlo, analizar informaciones contenciosas, incluyendo los diferentes

puntos de vista, evitar el sensacionalismo (periodismo amarillo) y la

propagación de rumores y temores. Y tienen una responsabilidad importante

en la responsabilidad social del resto de las empresas e instituciones, denunciando

las irresponsabilidades y destacando los buenos ejemplos, evitando la publicación

de informaciones distorsionadas pagadas por las empresas, instituciones o

gobiernos para influenciar la opinión publica.

Y por último consideremos

el caso de una empresa de bebidas alcohólicas,

producto este muy propenso al consumo irresponsable. Sería extremista decir que su responsabilidad

es no producirlos por el mal que pueden causar a la sociedad, o que sean

responsables por su consumo. Pero no

pueden eludir completamente esta última responsabilidad. Es su responsabilidad ejercer el control, que esté a su alcance, sobre

el consumo responsable, poniendo límites de cantidad o localización del consumo,

donde sea factible, educando al consumidor. Puede parecer utópico, pero en

EE.UU. ha habido casos donde se ha determinado responsabilidad legal del anfitrión

por un accidente ocurrido como consecuencia del consumo de alcohol en su

casa. Todavía no se ha llegado al caso

de asignar responsabilidad legal al productor de las bebidas, pero sí en el

caso de las tabacaleras, por no destacar los peligros de su consumo.

Estas empresas suelen

destacar en sus reportes de sostenibilidad las responsabilidades genéricas evitando

el riesgo de reportar sobre las específicas.

Por ejemplo, pueden destacar la producción sostenible de sus

ingredientes, la contribución al desarrollo de una agricultura sostenible y el

apoyo técnico y monetario a los agricultores, el consumo y reciclaje de agua,

etc. ¿Puede una empresa de bebidas

alcohólicas o una tabacalera ser considerada responsable? No, porque sus productos tienen costos que

superan los beneficios para la sociedad.

Pero si puede decir que tienen “prácticas responsables” y mientras más

impacto positivo mejor. Otro ejemplo en

estas mismas líneas, pero más extremo, es el caso de las empresas de juegos de

azar y apuestas (casinos, casas de apuestas, etc.). No hace falta entrar en detalles para ver que

todavía es más difícil alegar responsabilidad social en estas empresa, pero

ello no obsta para que produzcan informes de sostenibilidad, destacando las

actividades de tipo genérico y filantrópico y queriendo aparecer como

responsables (ver el

informe de Codere y algunos de los problemas

que provoca en las comunidades donde establecen casas de apuestas).

2.

La envolvente: gestión de la

responsabilidad

Pero aún la suma

de las actividades genéricas (tradicionales) y las específicas no constituyen

el total de la responsabilidad social de las empresas. La inclusión de estas últimas,

como vimos en los ejemplos anteriores, se acerca a una visión más holística de

esa responsabilidad (holismo: doctrina que propugna la concepción de cada

realidad como un todo distinto de la suma de las partes que lo componen). Pero todavía falta un elemento clave, la

envolvente, la gestión del conjunto, que aumentará la suma.

La empresa puede llevar

a cabo todas esas actividades y todavía resultar un conjunto sin sinergia. Hace

falta la integración de todas en un conjunto coherente, sostenible en el

tiempo, gestionado de forma efectiva, con visión de largo plazo. Las actividades deben enmarcarse en una

estrategia integral, con el convencimiento y participación de la totalidad de

los empleados y dirigentes, incluyendo el Consejo Directivo, con participación

de los stakeholders críticos, con

actividades y gestión debidamente financiadas, con procesos alineados con la

responsabilidad (toma de decisiones, incentivos, gestión del personal, etc.),

con coordinación y refuerzo mutuo de las diferentes actividades, integradas, y,

de ser posible, con el respaldo de los dueños y accionistas. Y todas estas acciones deben ser dirigidas a

tener efectividad e impacto real, no solo reputacional. El propósito de la empresa debe incluir un

reconocimiento del papel que ésta juega en la sociedad. Todo esto debe ser parte de la cultura de la

empresa, del comportamiento cotidiano de todos sus miembros (ética, honestidad,

responsabilidad individual, vocación de servicio) [3]

(ver la serie de cuatro artículos Cultura

empresarial y cultura de responsabilidad social: ¿Cómo debe ser la cultura para

que sea de responsabilidad?).

Por ejemplo, no basta con tener códigos de comportamiento o de ética, lo

que importa es el comportamiento. De

hecho, en una cultura de responsabilidad no deberían ser necesarios.

Esta envolvente, que produce la sinergia muy

difícil de lograr, es generalmente ignorada en la evaluación de la responsabilidad

social de la empresa, no suele estar considerada como parte del gobierno

corporativo, y difícilmente medible con indicadores, pero es clave para que la

suma sea mayor que las partes.

IV.

En resumen: El total de la responsabilidad

de la empresa ante la sociedad

Con su popularización, la responsabilidad de la

empresa ante la sociedad se ha tendido a simplificar y a reducir a una serie de

actividades, que individualmente pueden ser responsables, pero que en el

conjunto dejan mucho que desear. Concebidas así suelen ser actividades muchas veces aisladas de la

estrategia empresarial y aisladas entre sí, ocasionales, efímeras y no

sostenibles en el tiempo. Es necesario

regresar a la verdadera responsabilidad empresarial como una modalidad de

gestión a todo lo largo y ancho de la empresa y a lo largo del tiempo, como una

manera y su razón de ser (no basta con “hacer cosas”). Con el reconocimiento de que la empresa puede

funcionar porque la sociedad se lo permite, le permite usar los recursos

sociales y ambientales (personas, materias primas, espacio, aire, agua, etc.) y

la favorece con la adquisición de sus productos y servicios. Esta responsabilidad va mucho más allá de la

suma de aquellas actividades genéricas y requiere del reconocimiento de sus

responsabilidades específicas, derivadas del ser la empresa que es, y de las sinergias

que supone la integración de la gestión de la empresa en una cultura sostenible

de responsabilidad.

APENDICE: ¿Y las empresas

más avanzadas?

Las empresas más avanzadas suelen mitigar estos

riesgos de banalización y reduccionismo, al tener una visión más clara del

conjunto de sus responsabilidades, en gran parte fomentada por la producción de

informes se sostenibilidad de acuerdo a los estándares del GRI, y mejor todavía

si preparan un informe integrado de acuerdo a los lineamientos del IIRC (ver ¿Qué

integran los informes integrados?). El hecho de que sean calificadas por agencias calificadoras en sostenibilidad también

las lleva a integrar las partes en un conjunto que es mayor que la suma. Pero es

de destacar que esto se limita a algunos centenares

de empresas y aun el hecho de que informe sobre su sostenibilidad en el

contexto más amplio no quiere decir que lo hagan, que tengan los sistemas

de gestión y la cultura necesarias, pero el hecho de tener que producir esta información

los lleva a considerar las acciones que son necesarias poner en práctica. La mayoría del resto de las decenas de millones

de empresas y la gran mayoría de los medios todavía conciben la responsabilidad

ante la sociedad como un conjunto de actividades. Pero aquellas

son las más visibles y el público puede creer que esa excepción representa la

mayoría. Pero pueden servir de ejemplo. La discusión que sigue no pretende ser un

análisis exhaustivo de los requerimientos de reporte del GRI, SASB y del IIRC,

solo ofrece algunos comentarios paras situarlos en el contexto de la discusión precedente.

Si la empresa

sabe que es evaluada de esta manera, buscará reportar actividades en cada una

de ellas para mejorar su calificación.

¿Pero es esa calificación representativa de la responsabilidad de la

empresa ante la sociedad, de su contribución al mejoramiento de esa sociedad? ¿Incluyen las actividades específicas y la

envolvente que mencionábamos en el texto en los indicadores del GRI, del SASB y

los de las empresas calificadoras en sostenibilidad? Y aun cabe preguntarse

¿Son todas estas actividades materiales para la empresa? ¿Tienen impacto

tangible?

Para la

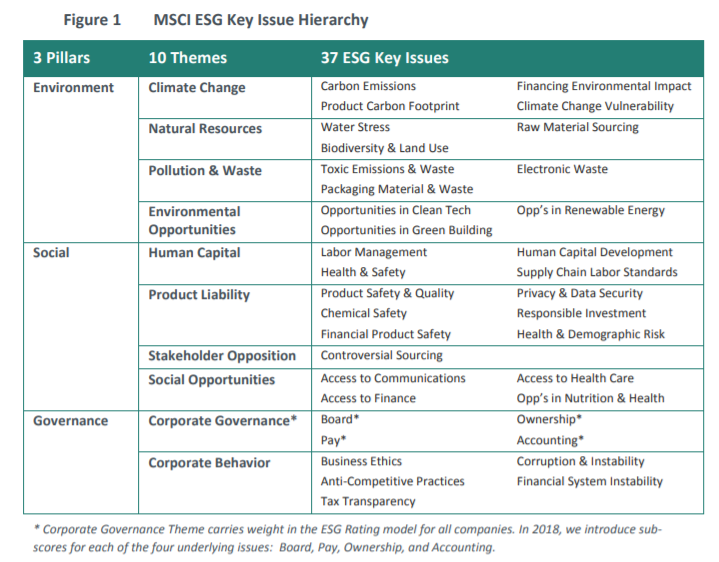

evaluación de la responsabilidad de las empresas (sostenibilidad) una de más

reputadas agencias de calificación, MSCI, usa la lista de página siguiente,

puntuando cada una de las actividades y asignando luego una calificación global. Si el lector recuerda las actividades

específicas que mencionamos arriba puede ver que solo algunas están parcialmente

cubiertas. Por ejemplo, el tema de la responsabilidad del producto cubriría

algunas de las mencionadas para las instituciones financieras, las de bebidas

alcohólicas y tabaco y el tema del comportamiento empresarial cubriría muy

parcialmente la envolvente. No se evalúa la estrategia ni la gestión de

la responsabilidad, sus recursos, la cultura empresarial, la integración en un

todo, etc. Como ejercicio incitamos

al lector a analizar esta lista en el contexto de la discusión para determinar

si en efecto las calificaciones de sostenibilidad pueden evaluar la verdadera

responsabilidad de la empresa ante la sociedad.

Otros instrumentos

muy influentes son los estándares e indicadores del GRI y los indicadores del

SASB (Sustainability Accounting Standards

Board), usados para la preparación de los informes de sostenibilidad y que pueden

influir en las actividades al tener que reportarlas. Estos son indicadores que pretenden medir la “actividad” de las

empresas en cada una de decenas de actividades, lo que también puede a conducir

a la fragmentación de la visión global, a ver cada actividad por separado. Como las calificaciones de sostenibilidad no

contienen indicadores sobre el envolvente más allá de descripciones de

prácticas y procesos, e incluir, por ejemplo, información sobre la ética y la

integridad dentro de la empresa, responsabilidades y procesos para la gestión

de la sostenibilidad e involucramiento de stakeholders,

entre otros elementos. No cubren

aspectos sobre la responsabilidad del producto. Los

estándares incluyen listas muy exhaustivas e indicadores específicos para múltiples

aspectos económicos, sociales y ambientales, pero no cubre las responsabilidades

específicas para los sectores industriales, por ejemplo, lo que mencionamos

arriba para las instituciones financieras o las bebidas o las de organizaciones

de la sociedad civil.

El esquema del

IIRC para la preparación de reportes integrados pretende ampliar esa visión de

partes hacia el conjunto, de hecho, es su punto fuerte. Si bien no contiene indicadores, la narrativa que debería incluirse sí pide

y permite descubrir algunos de los aspectos mencionados en el envolvente. Por ejemplo, pide reportar el propósito de la

empresa y sus estrategias en general.

Sin embargo, el nivel de detalle sobre temas referidos a la

responsabilidad queda a criterio del que reporta. Recordemos que este no es un esquema para

reportes de sostenibilidad sino un reporte de información financiero y no financiera

(mayormente estratégica) de las actividades de la empresa.

Tomados todos

estos elementos en conjunto permiten separarse de la tendencia de considerar la

RSE como actividades sueltas. Para las

empresas más avanzadas e ilustradas los estándares GRI, los indicadores GRI y

SASB y el esquema de reportes integrados del GRI constituyen un movimiento (imperfecto todavía) hacia el reporte y,

ojalá, la ejecución de una estrategia de responsabilidad total que sea mayor

que la suma de las partes.

[1]

Un ejemplo de un artículo académico: Accounting

for Proscriptive and Prescriptive Morality in the Workplace: The Double-Edged

Sword Effect of Mood on Managerial Ethical Decision Making.

[2] Ver mi artículo: La

responsabilidad social de los investigadores en responsabilidad social,

publicado en número 30 de la Revista de la Responsabilidad Social de la Empresa

(Centro de Estudios Sociales Luis Vives),

[3] Un tema que está adquiriendo mucha atención

es el del cabildeo y las actividades

para influenciar favorablemente las políticas públicas. Son muy pocas las empresas que destacan estas

actividades. Afortunadamente las

calificaciones de sostenibilidad de RobecoSam (empresa que produce la información

para el índice de sostenibilidad del Dow Jones pide amplia información

cuantitativa y cualitativa sobre estas actividades. El GRI también tiene un estándar de reporte

sobre el tema.

No hay comentarios:

Publicar un comentario