Al haberse aprobado los dos más extensivos

estándares sobre la preparación de información sobre sostenibilidad

empresarial, los europeos del European Sustainability Reporting Standards,

ESRS, que son la base de la directiva sobre preparación de información sobre sostenibilidad,

CSRD, y los internacionales del International Sustainability Reporting Standards,

ISRS, se debe pasar a la siguiente etapa, cual es la producción de estándares

de verificación independiente de la información, aun cuando la tarea de

completar y expandir los estándares continúa y continuará. Sobre la

verificación se han hecho avances que comentamos a continuación.

I.

La verificación europea.

La directiva

de la Unión Europea sobre información de sostenibilidad (Corporate

Sustainability Reporting Directive, CSRD [i] incluye, de forma

dispersa, disposiciones sobre la verificación de la información a reportar. Como

principio fundamental para la verificación dice que esta debe ser al mismo

nivel que la usada para la auditoria de la información financiera. Es

oportuno recordar, no obstante, que las características y modalidad de reporte

de la información sobre sostenibilidad es muy

diferente de la financiera por mucho que se pretenda elevarla a ese nivel.

[ii] La

verificación podrá seguir los mismos fundamentos, pero la tarea requerida es

menos estructurada y las opiniones serán menos robustas, al referirse no

solo a actuaciones pasadas sino además a prospectivas, muchas de ellas

cualitativas.

La CSRD incluye un gran número de detalles

sobre las calificaciones de las entidades verificadoras y algunas

características de la verificación misma, pero dispersos en el texto. Si

bien se podrían deducir algunas normas, la Comisión Europea espera adoptarlas

formalmente antes del 1 de octubre del 2028.

Ello no obsta para que la información sea, actualmente, objeto de verificación

independiente por parte de instituciones calificadas, como se ha hecho hasta

ahora, pero, por ahora, sin normas de aplicación generalizada. Mientras

tanto en la CSRD (énfasis añadido):

“….se anima a la

Comisión de Organismos Europeos de Supervisión de Auditores (COESA) a que

adopte directrices no vinculantes para establecer los procedimientos que

deben seguirse a la hora de emitir un dictamen de verificación de la

información sobre sostenibilidad hasta que la Comisión adopte una norma de

verificación que se aplique al mismo objeto.”

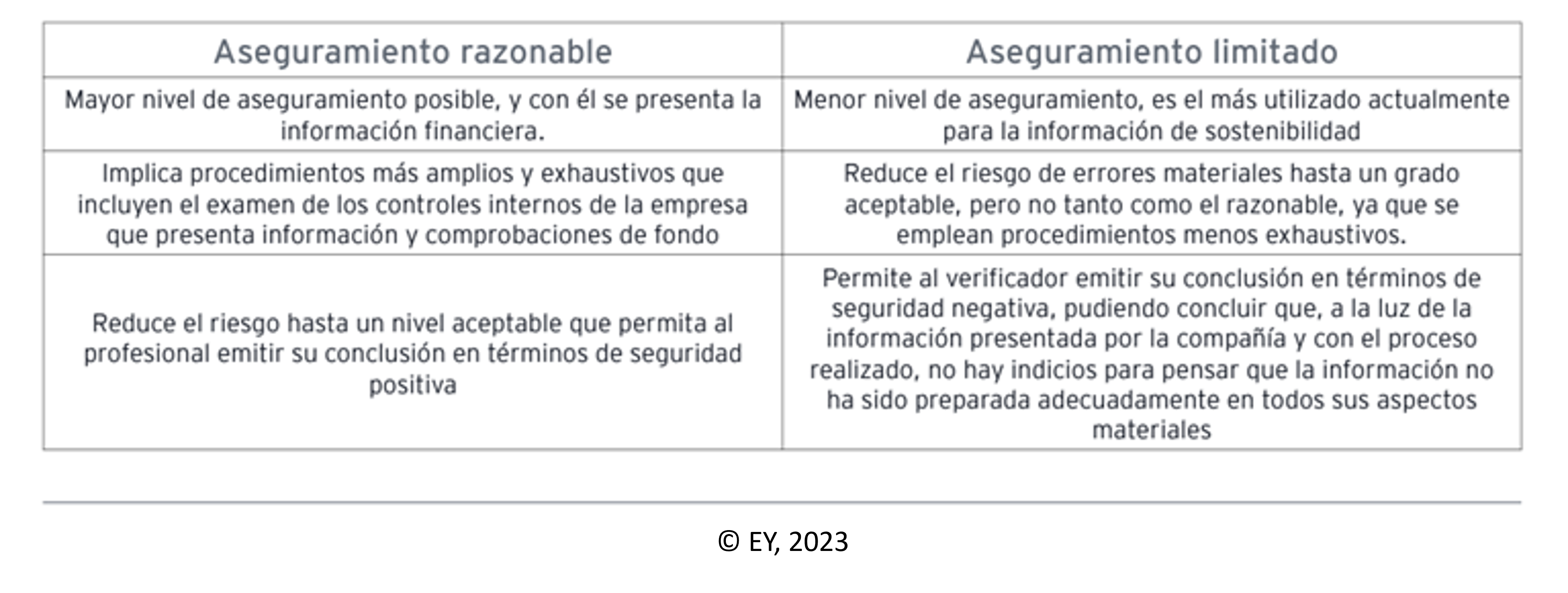

1.

Verificación limitada y

verificación razonable.

En la descripción de los dos tipos de verificaciones

se establece brevemente el objeto de la verificación y sus diferencias, en gran

parte porque propone un enfoque gradual, comenzando con la obligación de

la llamada “limitada”, pero con el objetivo de llegar a la “razonable”, en

cuanto se desarrollen las condiciones necesarias para su amplia aplicación.

Según la CSRD (énfasis añadido):

“….encargo de verificación

limitada en lo que respecta a la conformidad de la presentación de

información sobre sostenibilidad con los requisitos de la presente Directiva,

que incluya la conformidad de la presentación

de información sobre sostenibilidad con las normas de presentación de

información sobre sostenibilidad…, el proceso

llevado a cabo por la empresa para determinar la información presentada

con arreglo a dichas normas de presentación de información sobre

sostenibilidad, y el cumplimiento del requisito

de marcado [iii]de la

información sobre sostenibilidad …”

La conclusión de

un encargo de verificación limitada suele formularse de forma negativa señalándose que el profesional no ha identificado ningún elemento que permita

concluir que el objeto de la verificación contiene incorrecciones

significativas. En un encargo de verificación limitada, el auditor

realiza un número de comprobaciones inferior que en un encargo de verificación

razonable.

El trabajo que

supone un encargo de verificación razonable se traduce en procedimientos

exhaustivos que incluyen el examen de los controles

internos de la empresa que presenta información y comprobaciones de

fondo, por lo que es significativamente mayor que en el caso de un encargo de

verificación limitada.

La conclusión de

encargos de verificación razonable suele formularse de forma positiva y consiste en la emisión de un dictamen sobre la evaluación del objeto de la

verificación con arreglo a criterios previamente definidos.

El dictamen

basado en un encargo de verificación razonable relativo a la información prospectiva es solamente una

garantía de que dicha información se ha elaborado de conformidad con las

normas aplicables.

La siguiente tabla de EY contrasta los dos niveles:

[iv]

2.

Transición

La directiva CSRD establece la obligación de

someter la información sobre sostenibilidad a una verificación limitada

mientras las empresas y las instituciones de verificación van adquiriendo

experiencia, y presumiblemente se desarrollen las normas europeas de verificación.

Dice (énfasis añadido):

“Aunque el

objetivo es contar con un nivel de verificación similar para la información

financiera y la información sobre sostenibilidad, la inexistencia de una norma

común para la verificación de la presentación de información sobre

sostenibilidad genera el riesgo de que haya interpretaciones y expectativas diferentes

en cuanto al contenido de un encargo de verificación razonable para distintas

categorías de información sobre sostenibilidad, especialmente en lo que se

refiere a la información prospectiva y cualitativa.”

“El enfoque

gradual, desde encargos de verificación limitada hasta encargos de verificación

razonable, también permitiría el desarrollo progresivo del mercado de

verificación de la presentación de información sobre sostenibilidad y de las

prácticas de presentación de información de las empresas. Por último, dicho

enfoque gradual escalonaría el aumento de los costes para las empresas que

presentan información…..”

Pero los estándares internaciones ya han producido

una propuesta de normas de verificación.

II.

Desarrollo de estándares de

verificación internacionales

La Unión Europea, en la CSRD, propone adoptar

sus normas para la verificación antes de fines del 2028. Mientras tanto, a nivel internacional, y en

respaldo a los estándares internacionales de reporte del International

Sustainability Reporting Standards, ISRS, el International

Auditing and Assurance Standards Board (IAASB) ha desarrollado una propuesta

de normas para la verificación de la información, ISSA 5000, Propuesta

de Norma Internacional de Aseguramiento sobre Sostenibilidad (sí, en

español), cuya consulta concluyó el 1 diciembre 2023. (el original en inglés en

Proposed

International Standard on Sustainability Assurance 5000)

Se pretende que estas normas se apliquen a cualquier

tipo de estándares de reporte, ISRS, GRI, ISO y hasta los de la Unión

Europea, aunque suponemos que no por ello la UE dejará de preparar los suyos. Además,

se pretende que apliquen tanto a todos los tópicos de la sostenibilidad como

a aspectos específicos de esos tópicos y que sean de utilidad a todo tipo de

usuarios. [v]

Otra vez, como en caso de los estándares de reporte,

dos instituciones están elaborando normas que se superponen. Si bien en el

caso de los estándares de reporte se podría justificar la existencia de ambos

juegos de estándaresde verificación, basándose en los diferentes objetivos

(inversionistas, vs. todos los stakeholders, materialidad financiera vs.

doble materialidad) las normas de verificación son aplicables a ambos casos. Aunque

las normas internacionales han sido estimuladas por la Organización

Internacional de las Comisiones de Valores, IOSCO, de los reguladores de

los mercados de capitales y por ende con los inversionistas como sus

principales stakeholders, son genéricas no son específicas.

III.

Código de ética de las

entidades y profesionales verificadores.

Y paralelamente a la propuesta de normas, el International

Ethics Standards Board for Accountants, IESBA, ha producido un borrador

para comentarios (vencen el 10 mayo 2024) de los estándares de

comportamiento ético para la entidades y profesionales verificadores, en coordinación

el IAASB, Proposed

International Ethics Standards for Sustainability Assurance (Including

International Independence Standards) (IESSA) and other Revisions to the Code

Relating to Sustainability Assurance and Reporting (no disponible en

español).

IV.

Objeto y ámbito de la

verificación ¿Incluye verificación de los estándares?

Analizamos el objeto y ámbito de los estándares

internacionales porque son los que ya han sido propuestos. No conocemos las

intenciones de la Unión Europea, solo los avances que contiene la CSRD, que

comentamos al principio.

Pero ¿hasta dónde llega la verificación? El objeto de la verificación, según las normas internacionales, es (énfasis

añadido):

“Obtener una

seguridad razonable o limitada, según corresponda, sobre si la información

presentada está libre de incorreción material.”

“….. información y

cuestiones sobre sostenibilidad. La información puede estar relacionada con

diferentes tópicos (por ejemplo, el clima, las prácticas laborales o la

biodiversidad) y aspectos sobre tópicos (por ejemplo, riesgos y oportunidades,

gobierno, métricas e indicadores clave de resultado)…... Las cuestiones sobre

sostenibilidad son las medioambientales, sociales, económicas y culturales que

incluyen: (i) los impactos de las actividades, productos y servicios de una

entidad sobre el medioambiente, la sociedad, la economía o la cultura; o el

impacto sobre la entidad; y (ii) las políticas, los resultados, los planes, las

metas y la gobernanza de la sostenibilidad.”

De lo anterior no sebe interpretar que la

verificación incluye la constatación de los impactos o de la determinación de

la materialidad financiera y de impacto y una evaluación de la gobernanza de la

sostenibilidad. Lo que pide es que se verifique que se ha sido reportada sin

incorrecciones materiales. Así como la auditoria financiera no pide el juicio

sobre situación financiera de la empresa, la

verificación de sostenibilidad no pide juicio sobre la sostenibilidad de la

empresa.

En el caso de las normas internacionales, se

establece que, si se usan estándares y marcos de información generalmente aceptados,

la seguridad no requiere una verificación del cumplimiento con los estándares,

pero si se usan criterios de múltiples esquemas o desarrollados por la misma

entidad, la evaluación de la pertinencia deberá ser más extensa y el

verificador puede necesitar considerar la subjetividad y oportunidad para la

gestión de introducir sesgos en la selección de los criterios.

Como se aprecia, no se pide verificación

del cumplimiento con las disposiciones de los estándares seleccionados, salvo

en el caso de se mezclen varios y/o se usen criterios propios, en cuyo caso se

debe verificar su pertinencia e imparcialidad.

Pero queda la pregunta ¿Quién verifica el

cumplimiento con los estándares de reporte de aceptación general? En el

caso de la información financiera los Principios de Contabilidad Generalmente

Aceptados, PCGA, (del FASB en EE. UU. o del IFRS, a nivel internacional) tienen

una larga tradición y experiencia y la verificación del cumplimiento con los

PCGA forma parte de la auditoria financiera y las comisiones nacionales de valores

actúan en el caso de que se presenten desviaciones materiales de esos

principios.

Pero en el caso de las verificaciones de información

sobre sostenibilidad, los verificadores no verifican el cumplimiento con las

normas en la producción de la información, solamente verifican la información

presentada. Presumiblemente la exigencia del cumplimiento recaerá en las

comisiones nacionales de valores, pero ¿tienen estas la capacidad profesional y

de recursos humanos para hacerlo?

Recordemos que estos estándares de

aseguramiento han sido estimulados por la Organización

Internacional de las Comisiones de Valores, IOSCO.

V.

En resumen

Los recientes estándares de preparación y las

propuestas de normas para la verificación y de principios de ética deberían

contribuir a la confianza sobre la información, condición necesaria, aunque

no suficiente, para garantizar la relevancia de la información. Las empresas

todavía tienen muchos grados de libertad.

Cuanto antes se implemente el requisito de verificación

razonable tanto mejor, ya que, si bien se quiere hacer

la información de sostenibilidad comparable a la financiera, la realidad es que

son muy diferentes, en términos de objetividad (por lo menos dentro de los PCGA),

replicabilidad, expresión monetaria, supuestos limitados, etc., por lo que

se debería requerir aun un mayor nivel de rigor en la verificación, aunque

no se alcance el nivel de la auditoria de los estados financieros. La experiencia adquirida contribuirá a darle

mayor confiabilidad.

El término “razonable” usado tiene acepciones

como “adecuado”, “proporcional”, “no exagerado”. ¿Nos contentaríamos con que

una auditoría de los estados financieros fuera “razonable”?

Y todavía quedará pendiente la verificación

de la preparación de la información de acuerdo con las disposiciones de los

estándares, no solo de que la presentación es completa

y está libre de incorrecciones materiales. La intervención de las comisiones nacionales

de valores será crítica para estimular asegurar cumplimiento, como lo hacen con

la información financiera, pero les queda un gran trecho por recorrer, es una disciplina

ajena a su capacidades tradicionales.

En el caso de los reportes del ISSR, basados en materialidad financiera, su papel es natural. En el caso de los reportes ESRS, basados además en materialidad de impacto, no está tan clara su pertinencia. ¿Quién debería ser responsable por el cumplimiento en el caso de los estándares europeos? Lo analizaremos en el siguiente artículo en este blog.

[i] La versión en español de la directiva traduce “assurance” del

inglés a “verificación”, aunque en algunos medios se utiliza la palabra

“aseguramiento”, por ejemplo, en el título de la Propuesta

de Norma Internacional de Aseguramiento sobre Sostenibilidad del International

Auditing and Assurance Standards Board (IAASB), pero en el texto se refiere

a “seguridad”. No hay consenso en

español, menos mal que en inglés no hay contradicción: ASSURANCE. Con el tiempo

una de estas versiones será la más aceptada.

[ii] Para un análisis de las diferencias ver ¿Está

la profesión del contador público preparada para la información de la

sostenibilidad empresarial?

[iii] No he podido establecer que quiere decir “marcado” en este caso. En

inglés dice “mark up”. ¿Destacado?

[iv] Directiva

CSRD y Estándares ESRS Guía rápida para entender sus implicaciones en la

empresa española, julio 2023, EY.

[v] El lector interesado en más detalles puede consultar el análisis de

PwC en IAASB

Exposure Draft of proposed International Standard on Sustainability Assurance

(ISSA) 5000, General Requirements for Sustainability Assurance Engagements

(external users)

No hay comentarios:

Publicar un comentario