En un artículo anterior, ¿Conduce la sostenibilidad empresarial a la rentabilidad? Puede ser, depende. (septiembre 2023) analizábamos la relación entre ambos aspectos de la actuación empresarial desde el punto de vista empírico, o sea, lo que se observa en la práctica, a nivel de empresa individual y a nivel del agregado de empresas en carteras de inversión. En el mismo mes, la consultora KPMG publicó el informe KPMG US ESG and Financial Value Survey (resumen aquí), que complementa nuestro análisis, basado en las opiniones de CEO. En el nuestro analizábamos la práctica observada, en este se analizan lo que creen los dirigentes empresariales, que, si bien son opiniones, obviamente influencian sus decisiones sobre las estrategias de sostenibilidad empresarial.

Antes de seguir

debemos repetir nuestra recurrente cautela de que las opiniones, aun si son legítimas,

son válidas para la muestra, en este caso las grandes empresas de EE. UU. y que

no deben ser extrapoladas a otros contextos. (y no esta demás decir que,

en mi experiencia, estas encuestas no las responden directamente los CEO, sino algún

subordinado). Pero ello no obsta para que no sean de interés en el desarrollo

de estrategias, o, aunque solo sea por curiosidad.

Esta relación ha

sido un tema de discusión interminable, desde que se popularizó el tema de la responsabilidad

de la empresa ante la sociedad. Es el llamado argumento empresarial, de que

hay una relación positiva entre ambos aspectos, y es el argumento más usado por

los promotores de la sostenibilidad empresarial: ser responsable no solo es bueno

para la sociedad, sino que además rinde beneficios financieros a los dueños y

los inversionistas (¡que no son dueños de la empresa! [1]).

Esta relación define

la materialidad financiera, o sea el impacto que tienen las acciones en sostenibilidad sobre la situación

financiera de la empresa. Constituye la base de los estándares de reporte del

International Sustainability Standards Board, ISSB, a nivel

internacional. No es que los estándares reconozcan la relación positiva, lo

que reconocen es que el impacto, si lo hay, es de interés para los inversionistas

y dirigentes de las empresas y por ello debe ser reportado como parte de la información

sobre la situación financiera de las empresas. [2] Recordemos

que los estándares de reporte en preparación por la Comisión Europea se basan

en la materialidad de impacto para destacar la importancia de los impactos de

las actividades empresariales sobre la sociedad, que es su primera prioridad al

ser una institución de gobiernos, pero reconociendo la materialidad financiera

porque es de interés para muchos de los usuarios de la información y es necesario

considerarla para dar una visión integral del impacto de las actividades

de las empresas. Estos estándares se basan en la doble materialidad. Los

estándares del ISSB parten de la premisa de que lo único que les interesa a los

inversionistas es el impacto sobre su dinero, la sociedad es un accesorio.

I.

La realidad del impacto financiero de la sostenibilidad empresarial

En el artículo ¿Conduce la sostenibilidad empresarial a la

rentabilidad? Puede ser, depende, mencionado arriba, concluíamos:

El argumento empresarial, de la relación positiva entre

sostenibilidad y rentabilidad es más factible y demostrable a nivel de empresas

y prácticas individuales, aunque no es automático, no está garantizado. Depende

del entorno y de la respuesta de los impulsores.

El caso de la relación a nivel de los mercados financieros, que es el que

lo que más se publicita, y que es de interés para los inversionistas que desean

promover la sostenibilidad empresarial, es mucho más complejo ya que en

la rentabilidad en bolsa intervienen multitud de factores, algunos no conocidos

o cuantificables. Sí es posible demostrar que algunas

prácticas tienen impacto en algunos casos (un

período, un grupo de empresas, un país, etc.), pero a medida que

concentra para reducir el impacto de las variables ajenas a la sostenibilidad,

lo hace no extrapolable ni generalizable.

Pero ¿refuerzan

o contradicen estos resultados las opiniones de los CEO?

II.

Opiniones de los dirigentes

Las opiniones han

sido recopiladas sobre unos 200 ejecutivos de alto nivel en empresas con más de

US$ 1 000 millones de ingresos anuales. La magnitud de las empresas es de tener

muy en cuenta a la hora de analizar las respuestas para ponerlas en el contexto

de las opiniones de dirigentes de empresas de menor tamaño. En principio es de

esperar que aquellos tengan más información sobre el impacto de la sostenibilidad

y que estos sean un poco menos conocedores o que sus actividades estimulan una

menor reacción por parte de los stakeholders.

También es de

destacar que, si bien el informe usa repetidamente las palabras “sostenibilidad”

y “ESG”, en la especificidad de algunas preguntas aparece un sesgo hacia la

sostenibilidad ambiental y en particular al cambio climático, de tal manera

que los resultados deben interpretarse aun con mayor cautela. No debería permitirse

el uso de la palabra sostenibilidad sin apellido, o es empresarial o es ambiental.

Analicemos algunos

resultados destacables:

1.

Impacto.

En el promedio, solo

el 27% de los encuestados cree que la sostenibilidad empresarial mejora los

resultados financieros, aunque hay gran diferencia por tamaño: lo cree el 45%

las empresas de mayor tamaño, de más de 10 000 empleados, pero solo el 26% de las

de menor tamaño, de 500 a 5 000 empleados.

El hecho de que

solo un 27% de los encuestados cree que la sostenibilidad empresarial mejora la

situación financiera y que un 57% cree que no o no lo sabe todavía concuerda

con lo que expresábamos como los resultados en la práctica de que “puede ser,

depende”.

Pero en otro

estudio de la misma consultora, al mismo tiempo, KPMG 2023 CEO Outlook: Growth in the Era

of Compound Volatility se expresa la expectativa de que la sostenibilidad (¿cuál?) rendirá

beneficios en el mediano plazo. Un 58% de los encuestados lo cree (en este

caso la muestra es mayor, 1 300 dirigentes, con un mayor rango de tamaño, de más

de US$ 500 millones de ingresos).

2.

Áreas de impacto.

Las áreas donde

creen que tiene mayor impacto son en las decisiones sobre adquisiciones y

fusiones con otras empresas (41%), seguido de un segundo lote con porcentajes similares

(30-35%), como el acceso a fuentes de capital (aunque no a un menor costo), en los

beneficios fiscales, la lealtad de los clientes y la mitigación de riesgos, entre

otros. Los calificados como de menor impacto son los

más usados por los promotores del argumento empresarial: menores costos

de financiamiento, mejores precios, mayores mercados, talento cualificado, y reputación

entre otros. ¿Es que los dirigentes de estas inmensas empresas les dan menor importancia

a estos aspectos o es que de verdad creen que tiene poco impacto?

3.

¿Quién presiona?

Lo más

interesante de los resultados de esta pregunta son los elevados porcentajes de percepción

del interés por parte de todos los stakeholders, lo cual es un buen síntoma

para el avance de la sostenibilidad empresarial. Un par de comentarios adicionales.

Primero, sorprende la presión percibida

de parte de la cadena de valor, hubiera pensado que empresas de esta

envergadura presionaban a sus suplidores, no al revés. A lo mejor interpretaron

la pregunta como incluyendo todos los participantes en el proceso de suministro,

producción y comercialización. Segundo, el bajo porcentaje para los

consumidores en la respuesta “mucho” (29%). Ello puede reflejar el poco interés

de los consumidores o que los dirigentes están alejados de los consumidores y

no perciben el interés, o ambos.

4.

Obstáculos a la implementación de la estrategia

Antes de analizar

las respuestas debemos recordar que en encuestas cerradas se responde a los

aspectos incluidos en las preguntas, que han sido determinados como relevantes por

los diseñadores de la encuesta. Las respuestas

se han distribuido a lo largo de todas las opciones, con pocas diferencias, por

lo que no aportan gran valor discriminatorio. No obstante, hay algunos aspectos

destacables. Como era de suponer, la sostenibilidad

empresarial compite con el resto de las prioridades. Y es un poco

sorprendente que empresas de esta envergadura, con los grandes recursos de que

disponen, perciban la atracción de talento de alto nivel como un obstáculo.

Buenas noticias para los especialistas en sostenibilidad empresarial. También

un poco sorprendente son los bajos porcentajes a los aspectos de información sobre

metas y sus logros. En otros medios se les suele culpar por la falta de acción.

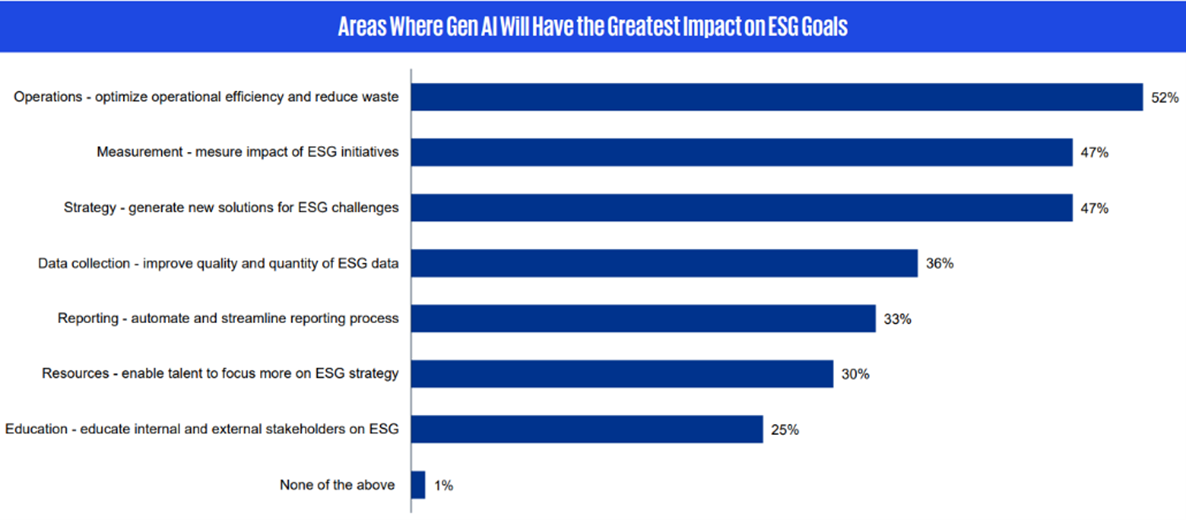

5.

Contribución de la inteligencia artificial a la implementación de la

sostenibilidad empresarial.

Y ahora que esta

tan de moda la inteligencia artificial, la encuesta incluyó la opinión sobre

los aspectos donde puede ser beneficiosa para la implementación de la sostenibilidad

empresarial. En este sentido proporciona información relativamente novedosa

y alentadora sobre los beneficios, sobre todo viniendo de dirigentes de

grandes empresas que tienen una mejor visión de sus posibilidades y están en

mejores condiciones de utilizarla.

No hacen falta muchos

comentarios, basta destacar la elevada opinión sobre su potencial, sobre

todo en la implementación (medidas, medición y estrategias).

Lo que no se dice,

porque no se preguntó, es también el elevado potencial que tiene para

facilitar el greenwashing, a través de la selección y modalidad de

diseminación de la información que más impacto tiene sobre usuarios específicos.

La inteligencia artificial está hecha a la medida

para el grenwashing.

III.

En resumen.

Los resultados de

la encuesta indican la baja percepción que los dirigentes de las grandes

empresas tienen sobre el potencial impacto de la sostenibilidad empresarial en

la situación financiera, aunque creen que mejorará en el mediano plazo. Aunque

no formó parte de la encuesta, suponemos que lo dicen por esperar una ampliación

e intensificación de los esfuerzos de las mismas empresas y una mayor apreciación

por parte de los stakeholders de esos esfuerzos, en el mediano plazo.

A esto también contribuirá la diseminación de información sobre la materialidad

financiera que se incluirá en los informes preparados de acuerdo con los nuevos

estándares de reporte, sobre todo los del ISSB.

Luz al final del túnel para la sostenibilidad empresarial.

Y los resultados

de la encuesta corroboran los resultados empíricos de que el impacto positivo es

posible pero no es obvio. Puede ser, depende.

1 comentario:

Es fundamental reconocer que la sostenibilidad empresarial va más allá de un simple ejercicio de relaciones públicas o un enfoque puramente altruista. Si bien la sostenibilidad puede generar valor financiero real, no existe una fórmula universal para garantizarlo. Sin embargo, el hecho de que un porcentaje significativo de los encuestados crea que la sostenibilidad mejorará la situación financiera en el futuro es alentador. Lo que sugiere un posible cambio en la percepción de la importancia de la sostenibilidad a medida que evolucionan las estrategias y se comunican los impactos reales.

En este contexto, es crucial destacar la necesidad de que las empresas desarrollen una visión de sostenibilidad más holística, considerando no solo los aspectos medioambientales, sino también los sociales y de gobernanza.

En consecuencia, las empresas deberían adoptar un enfoque estratégico, que implique no solo considerar el impacto en la rentabilidad, sino la contribución a una sociedad más equitativa y sostenible. La sostenibilidad ya no es una opción, sino una necesidad para las empresas que buscan perdurar en un mundo en constante cambio y enfrentar desafíos globales.

Excelente post de reflexion. Felicidades!

Publicar un comentario